Analyse et état du marché immobilier en 2024

1 - Le marché 2024, un peu moins de 800 000 ventes- analyse et état :

Analyse et état, le marché immobilier français en 2024 est marqué par une lente transition. Si certains indicateurs montrent une stabilisation, voire un rebond, l’environnement général reste dominé par la prudence des acteurs, l’influence des taux d’intérêt, et la complexité politique et fiscale. Les signaux de reprise doivent encore être confirmés, notamment dans des secteurs comme le neuf et l’investissement locatif.

2 - Contexte général et tendances principales.

Le marché immobilier français connaît une contraction marquée depuis 2021, avec une diminution significative du nombre de transactions, passant de 1,2 million en 2021 à une projection de moins de 800 000 en 2024. Les principales causes sont :

- Hausse des taux d’intérêt en 2022, réduisant le pouvoir d’achat des ménages.

- Hésitations des banques à prêter, sous l’influence du Haut Conseil de stabilité financière.

- Incertitudes politiques et économiques, incitant les acheteurs et vendeurs à la prudence.

Cette situation a entraîné une baisse des prix immobiliers dans l’ensemble du pays, atteignant des niveaux historiques dans certains cas.

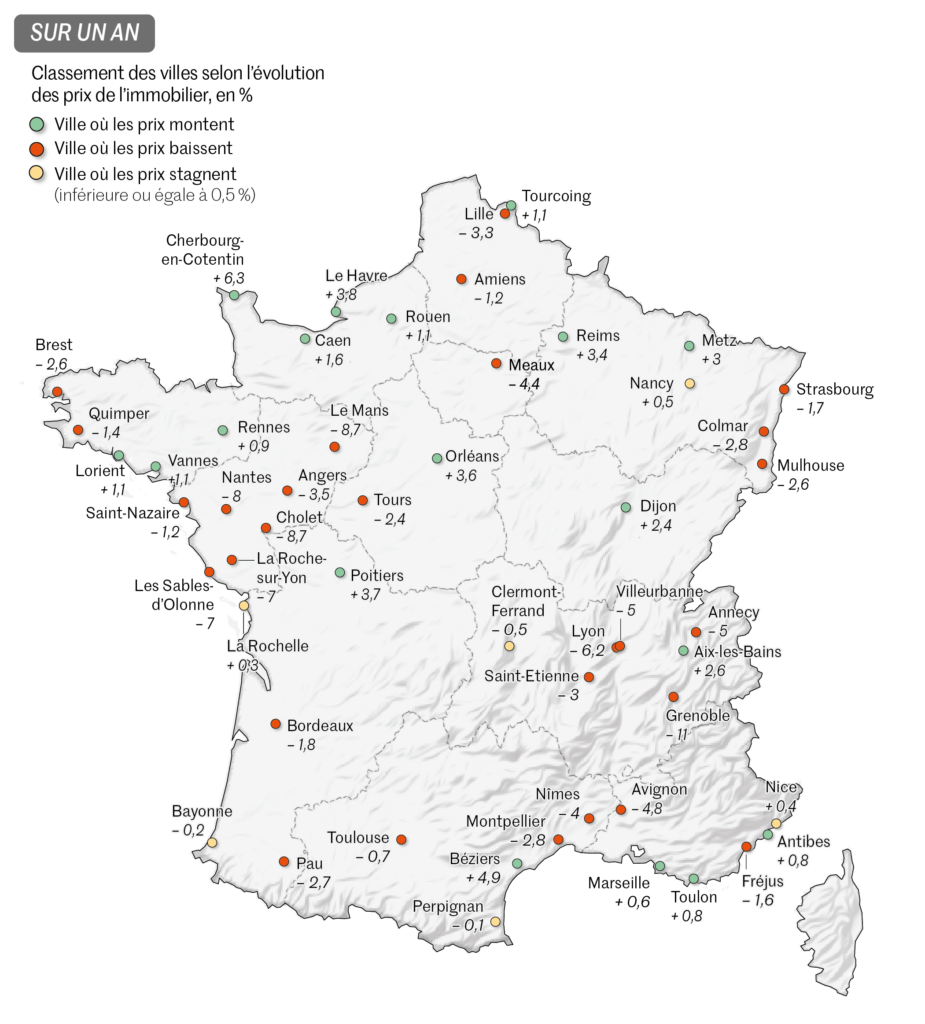

Analyse et état évolution des prix par villes:

Infographie Le Monde Sources : Fnaim (juin 2024) ; Meilleurs agents (1er septembre 2024).

3 - Comment le marché a évolué en 2024:

À l’automne 2024, des signes timides de reprise apparaissent, portés par une légère baisse des taux d’intérêt. Les prix augmentent dans certaines villes, mais le marché reste fragile, avec un pouvoir d’achat immobilier encore limité par rapport à 2022.

Les secteurs locatif et du logement neuf restent en difficulté. Le neuf, particulièrement touché, souffre de la fin imminente des dispositifs d’incitation et d’une demande réduite, malgré des baisses de prix dans certains secteurs. Toutefois, des exceptions comme Aix-Marseille (+11,8 %) montrent des hausses ponctuelles.

Fait marquant : les “passoires thermiques” (logements énergétiquement inefficaces) suscitent un intérêt inattendu grâce à leurs prix attractifs et des décotes pouvant atteindre 20 %.

- La dette immobilière des ménages, rapportée à leur revenu disponible, a diminué depuis 2022, rompant avec une augmentation continue depuis 2009.

4. Comportement des acteurs du marché.

Acheteurs :

- Frappés par une perte de pouvoir d’achat immobilier (-7 m² depuis janvier 2022).

- Réfractaires aux incertitudes politiques, fiscales et économiques.

- Sensibles aux baisses récentes des taux d’intérêt, entraînant un regain d’intérêt pour les visites et les achats.

Vendeurs :

- Hésitants à mettre leurs biens en vente sauf en cas de contrainte (divorce, décès, déménagement).

- Réfractaires à une baisse volontaire des prix, sauf dans des secteurs spécifiques.

5. Analyse sectorielle - Analyse et état.

- Ancien immobilier : Après une baisse continue des prix jusqu’au premier semestre 2024, quelques signes de stabilisation ou de reprise apparaissent, notamment dans les grandes villes (Paris, Lyon) et certaines villes moyennes

- Logement neuf : Ce secteur reste en grande difficulté. Les ventes ont chuté de 22,5 % entre 2023 et 2024, en raison de la cherté relative du neuf, de l’arrêt programmé du dispositif Pinel, et du resserrement des conditions de crédit. Seuls les bailleurs sociaux maintiennent une activité significative.

- Investissement locatif : Stagnation prolongée due à la hausse des taux d’intérêt, aux contraintes de rénovation énergétique, et à des craintes fiscales.

6. Particularités géographiques.

Les variations de prix sont disparates selon les régions :

- Hausses notables : Aix-Marseille (+11,8 %), Reims, Le Mans, Le Havre (+9 %).

- Baisses persistantes : La Rochelle (-4 %), Bordeaux (-7,2 %).

- Paris : Stabilisation en dessous de 10 000 €/m² après une baisse historique.

7. Perspectives et facteurs clés.

- Amélioration des taux d’intérêt : La légère baisse des taux a permis d’améliorer la solvabilité des acheteurs, suscitant un frémissement d’activité.

- Passoires thermiques : Contre toute attente, ces biens à faible performance énergétique attirent les primo-accédants grâce à des prix réduits et des décotes importantes.

- Incertitudes persistantes : Les perspectives politiques et fiscales continuent de freiner une reprise franche.